小说千千万,却是小说越多,越难找到好看的小说,听说总有小伙伴苦于书荒,无聊又找不到好看的书,小编速速赶来为大家投喂一波高质量小说,分分钟让书迷朋友们看上瘾不睡觉...

北京时间1月23日(周二),今晚开奖的数字彩玩法主要有双色球、快乐8、福彩3D和排列三等。专家预测战绩,老郑中头奖1132万累擒3857万,张强同中1132万、...

北京时间7月15日,在近日的节目中,Woj谈到了杰伦-布朗提前续约谈判的最新情况。 Woj表示:“距离签约完成还要再等一段时间。杰伦以及他的经纪人一直在和凯尔特...

8月14日上午,港股东风集团股份跌超5%,公司中期净利润预降75%到80%。 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧! 海量资讯、精准解读,...

《林山海探案集》是一款推理探索游戏,你将扮演一名90年代的警探林山海,独自一人来到罪案现场,搜集物证,破解谜题,最终推理出案件真相。 游戏页面 开发者公告 这是...

|

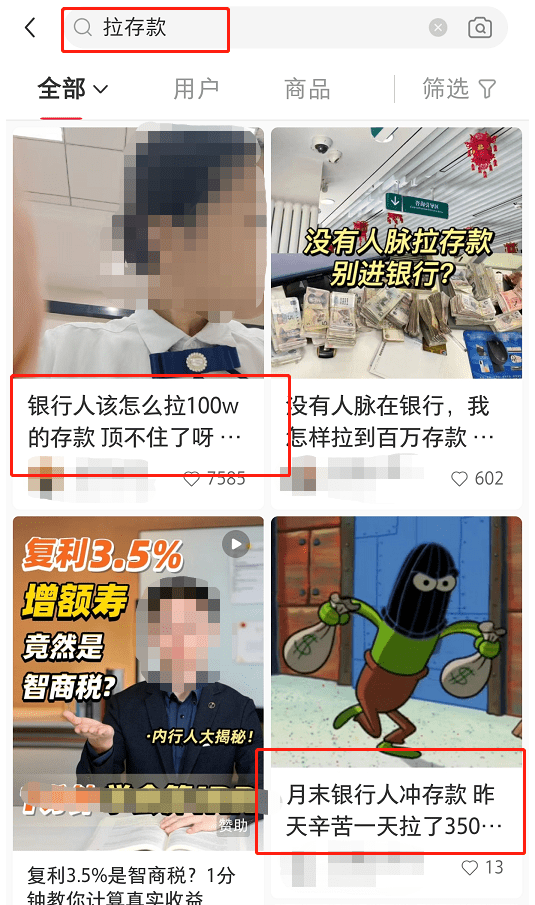

高于银行正常利息的存款,你敢存吗?有网友发现,近日社交平台上出现了很多的“贴息存款”的帖子。为了完成绩效指标,不少银行人将目光对准了各大电商平台的“银行任务包办”业务,花几百甚至上千元完成拉存款的指标。帮助银行人完成考核,俨然已发展成为了一条产业链。

记者在某社交平台上,以“拉存款”为关键词搜索,除了大量拉存款的求助信息以外,还有自称金融机构工作人员附上工作照,吸引储户前来办理贴息存款,在评论区也能看见资金掮客报价的身影。在淘宝等网购平台上,也有大量存款买卖相关网帖。

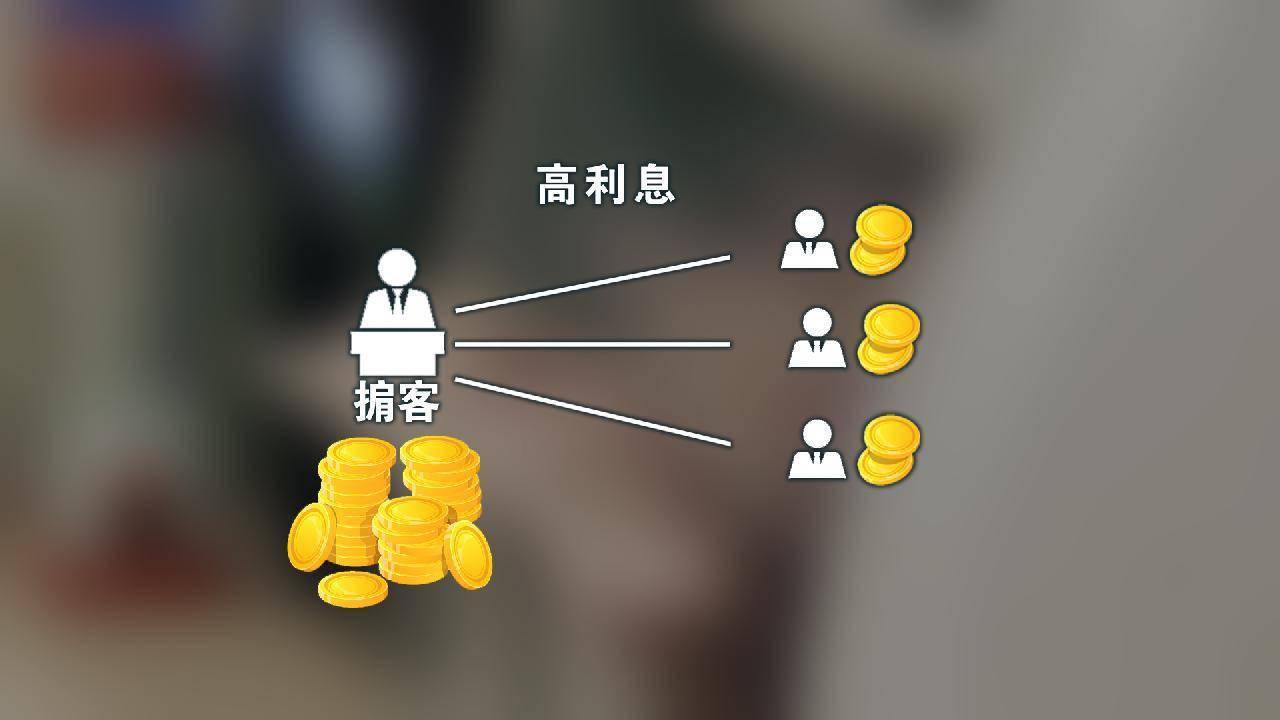

记者以银行员工的身份咨询了某资金掮客,对方表示,需要说明是哪家机构、做多少量、存款几号进几号出,才能根据实际情况具体报价。其操作流程是,储户按照要求,到指定银行开户存钱,银行考核任务完成后,将贴息转给掮客,掮客再转给储户。实际上,储户并非是为了长期存钱,只是把资金放到银行里几日游后,赚取贴息。这样看来,所谓的“高利息”,更像是一个噱头。有业内人士告诉记者,银行内部对完成考核任务的员工有一定的奖励,如果奖励大于购买存款的费用,就会有人选择这种方式。这种行为是“公开的秘密”,属于行业的“潜规则”。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼认为,贴息揽储等行为产生的原因之一,是商业银行业绩考核指标体系与任务指标不合理有关。在银行的业绩考核体系中,存款的占比往往比较高,在过重的考核指标和压力之下,银行基层机构和基层员工的行为容易出现异化,通过多种不合规的方式来完成指标任务。 值得一提的是,去年9月以来,银行存款利率经历了多次下调,一方面揽储任务需要有增量,另一方面,存款利率的下调让揽储变得更加艰难。银行员工迫于业务压力或者为了赚取奖金,希望通过网购KPI、自费贴息等方式完成指标,而金融机构客户也期望多获取存款利息,“掮客”正是抓住了这两方面的心理,从中获利。 在董希淼看来,这类方式虽然能解银行员工的“燃眉之急”,但长久来看,由于这种方式有极强的隐蔽性和难以实时监控,可能对金融市场带来潜在的风险隐患。从宏观层面看,会扰乱存款市场竞争秩序,加重银行负债成本,如果资产负债管理能力跟不上,会影响其发展的稳定性和可持续性,进而影响金融稳定和金融安全。对储户而言,如果参与“贴息揽储”,其存款的安全会受到影响。特别是贴息部分,由于违反了相关规定,难以受到法律的保护。还有一些资金中介以“贴息揽储”的名义来进行金融诈骗,这就很可能导致储户所有的存款打水漂。

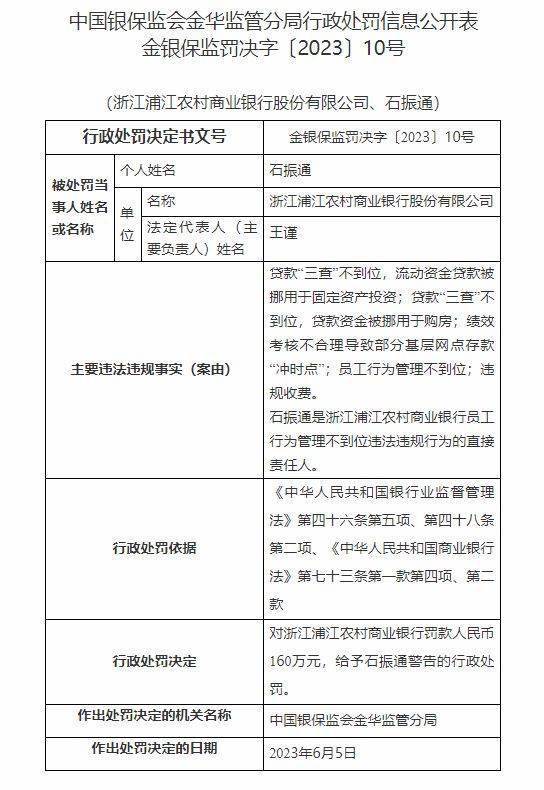

实际上,所谓的“贴息揽储”“存款一日游”,都是违规行为,属于不正当揽储手段,监管早已明令禁止,根据《储蓄管理条例》规定,储蓄机构不得使用不正当手段吸收储蓄存款。同时,针对“存款冲量”问题,监管部门多次发文完善存款偏离度管理,约束银行月末存款“冲时点”。今年6月,浙江浦江农商行就因存在绩效考核不合理导致部分基层网点存款“冲时点”等行为,合计被罚160万元。此外,今年4月,农行巩义市支行有多名员工被查出非法吸收公众存款,其中两名涉事员工分别被给予了禁止从事银行业工作六年、禁止从事银行业工作两年的行政处罚。

虽然有明文禁止,处罚力度也很大,但“贴息揽储”为何却屡禁不止?董希淼分析说,“贴息揽储”行为隐蔽性较强,很多都是由银行员工个人操作的,本质上属于个人行为,由于银行自身没有直接参与,监管部门很难进行取证和处罚。还有部分银行对于“贴息揽储”行为睁一只眼闭一只眼,甚至有少部分银行暗中纵容,这些都是法规不允许的。董希淼建议,下一步应强化监管,提升违规成本,更重要的是,银行应该建立更加科学、合理的业绩考核制度,避免以业绩为唯一指标,这才是治本之策。 (看看新闻Knews编辑 李荣康 陈昱卉 阮丽) 银行储户掮客存款董希淼发布于:上海市声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 |