《死亡空间:重制版》公布了一些新情报,让我们来看看。 在重制版中,艾萨克的声音更加饱满,这一次,艾萨克能够在队友遇到麻烦时大喊他们的名字,让整个游戏的体验更加真...

一步一景赏月下锦绣,一曲一韵奏团圆华章。9月10日晚,《中央广播电视总台2022年中秋晚会》陪伴全球华人度过一个温暖人心、唯美浪漫的中秋团圆节。 除在海内外同步...

《幻塔》国际服正式推出后,在海外爆火,引来一大群玩家的关注,众人纷纷涌入游戏。但这也导致游戏发布当天因服务器问题和排队时间过长而备受玩家们的抱怨。 在排队问题上...

欧股收盘普涨,德国DAX指数涨0.22%,英国富时100指数跌0.11%,法国CAC40指数涨0.2%,欧洲斯托克50指数涨0.27%。 现在送您60元福利红包...

专题:2023金融街论坛年会:潘功胜、李云泽、易会满重磅发声 转自:上海证券报 上证报中国证券网讯(记者 张琼斯)11月9日,中国人民银行科技司司长李伟在202...

|

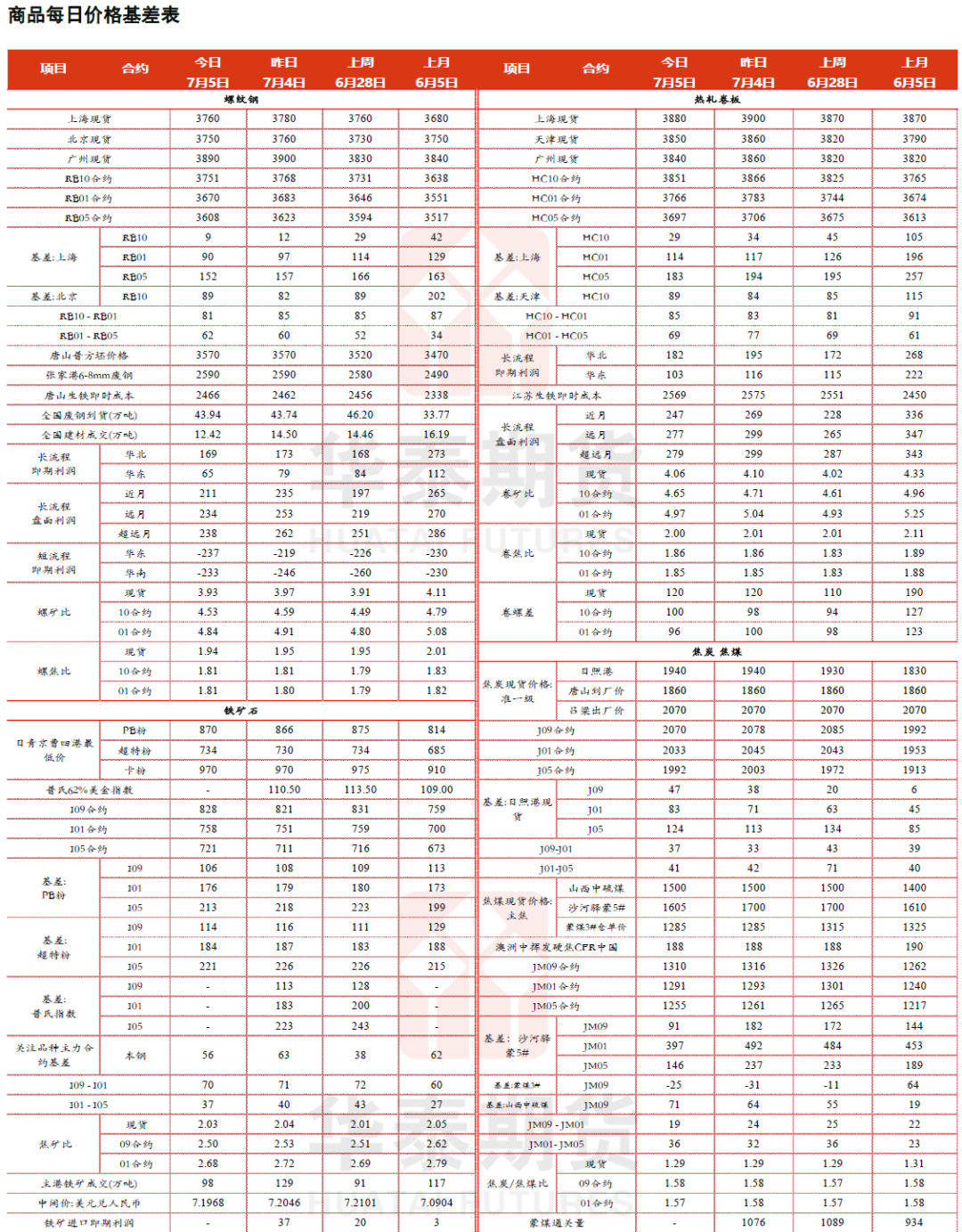

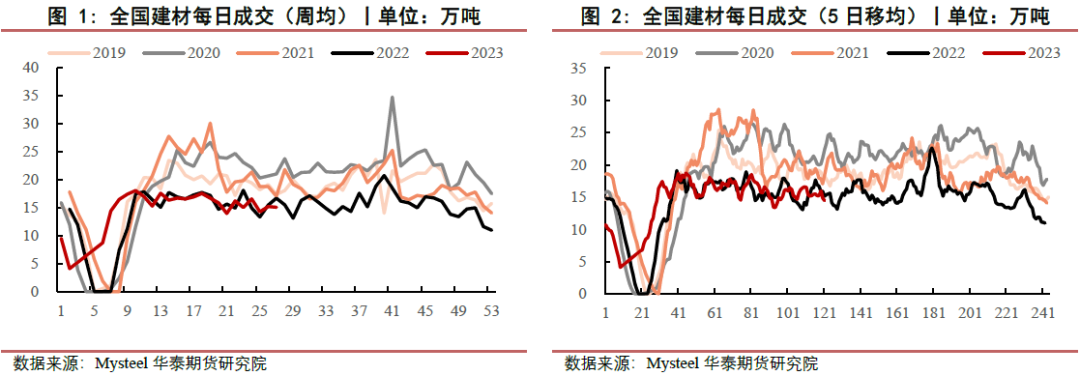

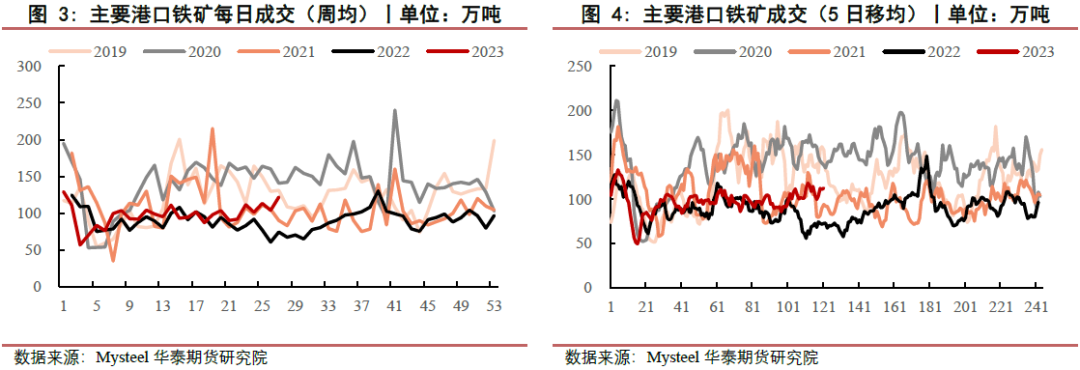

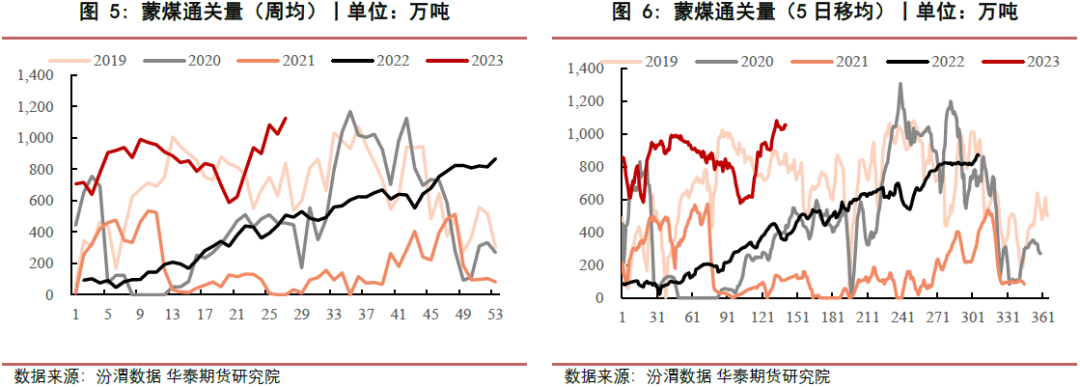

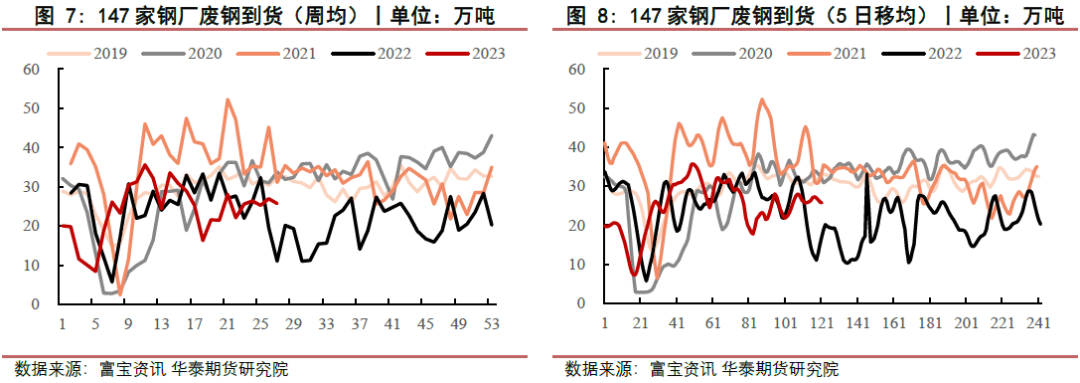

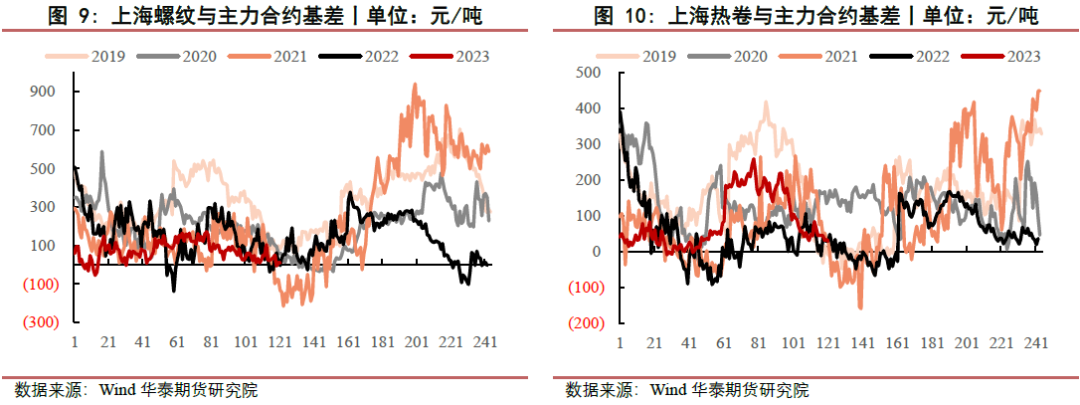

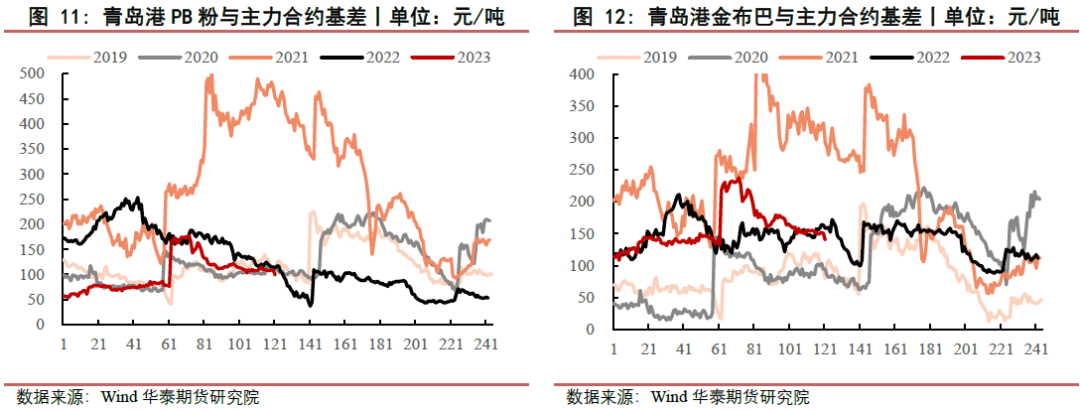

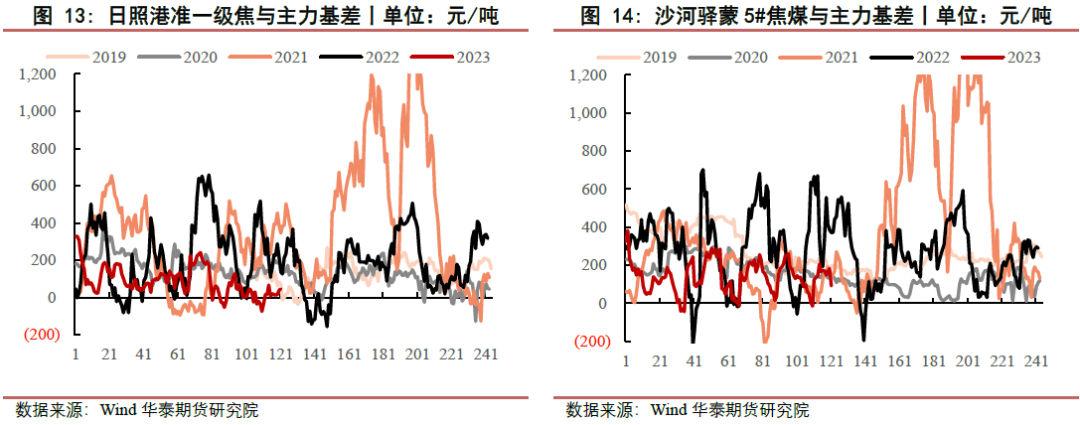

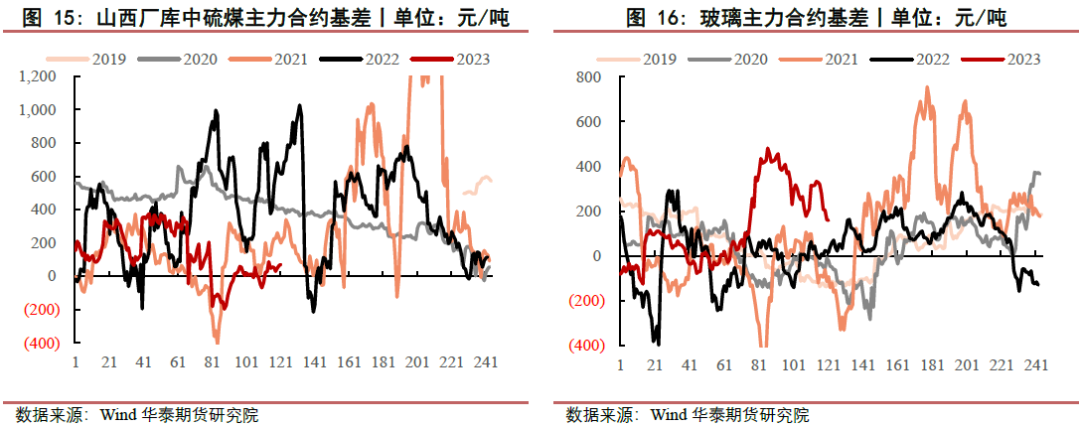

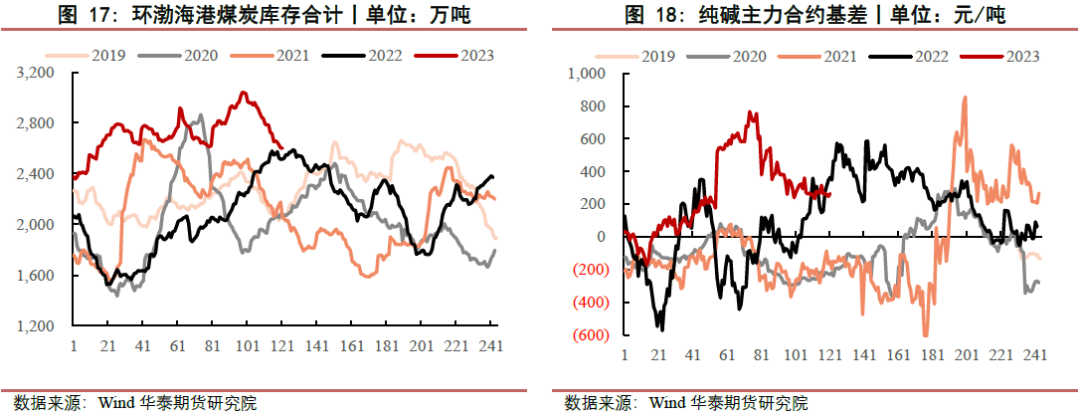

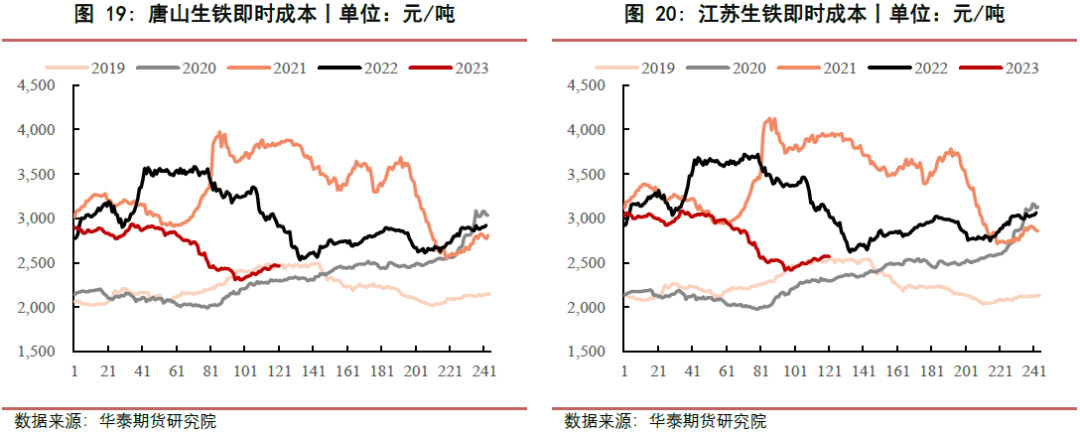

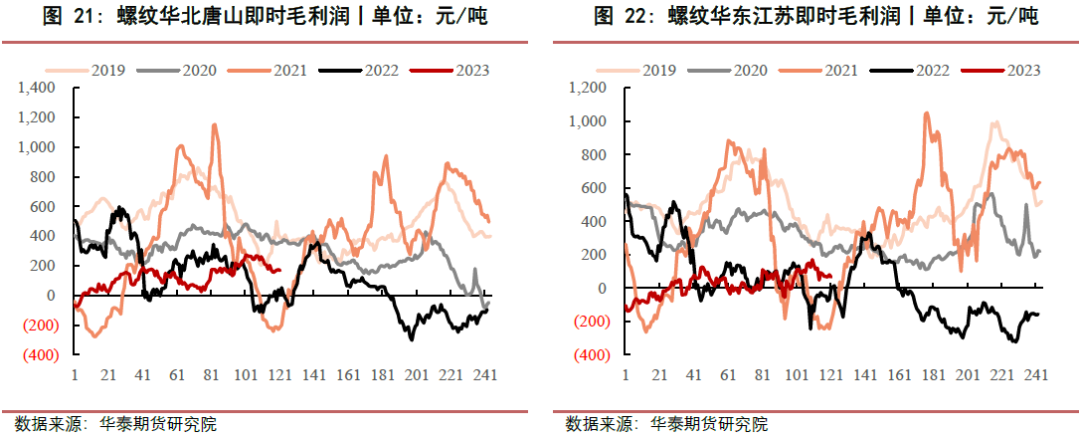

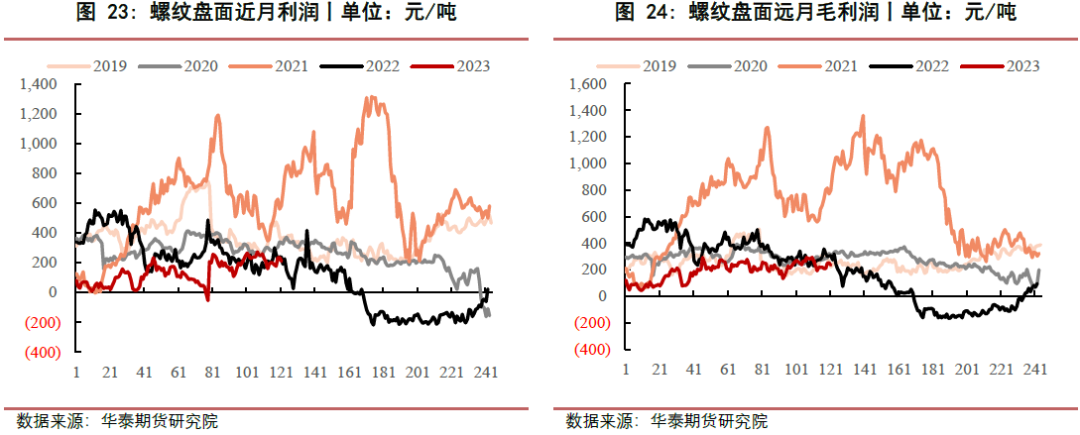

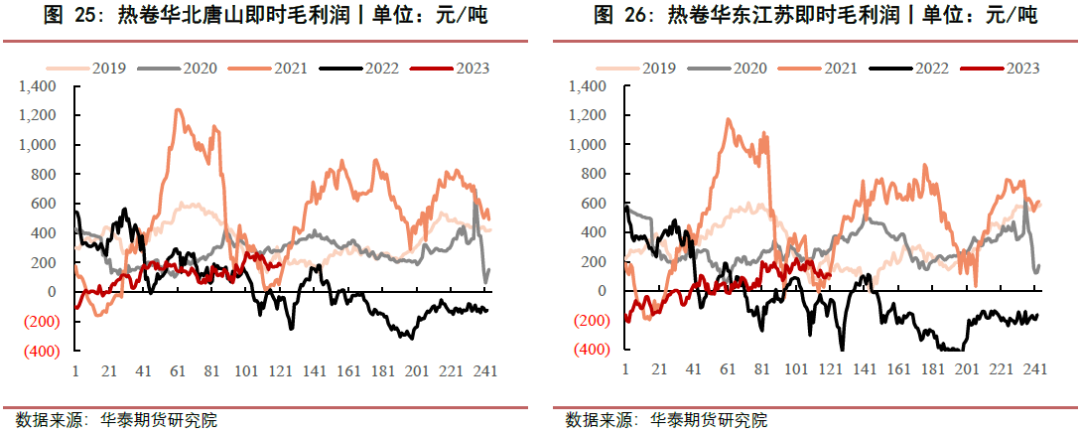

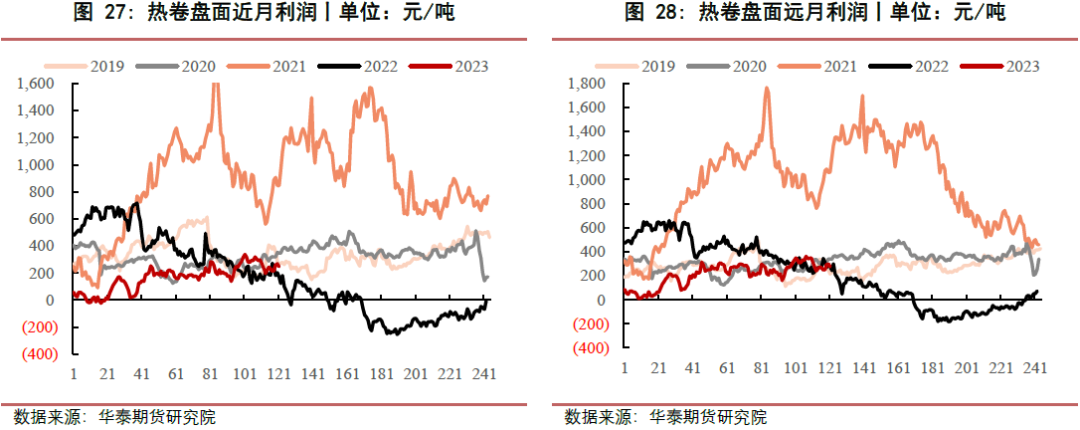

来源:华泰期货黑色研究 淡季表现明显,钢价震荡运行 逻辑和观点: 昨日螺纹2310合约震荡偏弱运行,盘面收于3751元/吨,跌幅0.53%;热卷2310合约收于3851元/吨,跌幅0.44%。近期市场关于粗钢平控、钢厂限产等消息增多,四川地区受能耗及环保要求,部分钢厂有检修计划,或进行错峰生产,钢材供应或有所下滑。同时,当前处于钢材季节性淡季,钢谷产销存数据也印证这一特征,钢材需求下滑,库存有所累积。昨日期现价格波动较小,使得现货整体交投氛围清淡。 整体来看,当前铁水产量维持高位,现货市场需求有所走弱,市场采购情绪相对谨慎。当前处于夏季高温时期,电力供应或收紧,加之钢材需求季节性走弱,后期部分钢厂或将错峰生产,短期来看钢市呈现供需两弱态势。后期需重点关注唐山钢铁企业限产进程,以及粗钢平控消息的真实性验证。同时,继续关注关于经济恢复和刺激消费的相关政策,另外也需谨防淡季需求回落所带来的市场负反馈,综合研判行情的运行高度。 策略: 单边:中性 跨期:螺纹 10-01、10-05 正套 跨品种:做多成材利润 期现:无 期权:无 关注及风险点:粗钢压产政策、需求程度、原料价格等。 铁矿石 Iron Ore]article_adlist-->铁水产量有望新高,铁矿午后V型反转 逻辑和观点: 昨日,钢谷公布了本周全国及中西部建材、热卷产销存情况,数据显示:产量端周度环比有所增加,为此市场认为本周铁水产量有望新高,叠加废钢到货难有大幅补充,铁矿石期货午后翻红,走出V型反转。至收盘,铁矿主力09合约收于828元/吨,较前日上涨7元/吨。现货方面,受期货影响,京曹两港全天上涨4-8元/吨,市场交投情况一般,成交尚可。 整体来看,近期限产政策成为市场交易核心,铁矿石价格高位回落,上周铁矿石新口径澳巴发运中国占比环比大幅回落,45港铁矿总库存周度环比小幅回落。铁水产量持续走高,加之废钢供给不足,铁矿石消费存在较强支撑。但目前钢厂信心仍显不足,维持原料低库存策略,未有明显补库动作,铁矿石供需依旧健康,价格表现相对强势。未来如果行政性压产政策落地,以及宏观利好不及预期,将对铁矿石形成中期利空,同时需要关注政策对于高矿价的压制。 策略: 单边:震荡 跨品种:无 跨期:无 期现:无 期权:无 关注及风险点:粗钢平控政策实施情况,钢厂利润及检修情况,海外发运情况等。 焦煤焦炭 Coking Coal & Coke]article_adlist-->下游采购谨慎,双焦弱势震荡 逻辑和观点: 焦炭方面:昨日焦炭2309主力合约震荡下行,盘面收于2069.5元/吨,下跌24元/吨,跌幅1.15%。现货方面,昨日青岛、日照两港库存合计187万吨,小幅减少,港口现货准一级焦参考成交价格1900元/吨,环比持平。供应方面,目前国内焦炭产能处于过剩状态。需求方面,虽铁水产量延续高位,焦炭需求有一定支撑,但近期宏观氛围再度转弱,叠加唐山区域内钢厂限产,将对焦炭形成一定的利空。库存方面,焦炭总库存处于历史同期低位。因此长期来看,焦炭价格易跌难涨,重心下移。 焦煤方面:昨日焦煤2309主力合约延续下跌,盘面收于1309.5元/吨,下跌18元/吨,跌幅1.36%。供应方面,产地煤矿多维持正常开工,焦煤供应相对稳定,蒙煤通关量处于同期高位水平。需求方面,目前铁水产量维持高位,对焦煤需求形成一定支撑。库存方面,焦煤总库存处于同期低位。但近期宏观环境再度转弱,叠加唐山区域内钢厂限产,或将形成焦煤的供给过剩局面,因此长期来看,焦煤价格易跌难涨。 策略: 焦炭方面:中性震荡 焦煤方面:中性震荡 跨品种:无 期现:无 期权:无 风险: 粗钢压产政策、焦化利润、煤炭进口、外围宏观经济运行情况等关注及风险点。 动力煤 Steam Coal 终端采购需求有限,库存高位压力较大 逻辑和观点: 期现货方面:产地方面,榆林地区整体提价仍在延续,但交投活跃度有走弱迹象,部分煤矿排队车辆逐步减少。鄂尔多斯销售持续改善,坑口库存稳中有降。煤矿试探调涨煤价,用户参与竞价积极性有所提升,晋北区域矿上库存稳中有降。港口方面,高温天气,库存下降,发运倒挂以及水电不及预期等因素对市场情绪形成较强支撑,部分贸易商报价有所上移,但买方对高位报价有所抵触,市场情绪趋于稳定。进口方面,近期进口煤市场整体平稳运行,报价整体变化较小,高温因素影响,报价整体坚挺,但终端用户积极性不高,以观望为主,成交也主要以补空单为主。 运价方面,截止到7月5日,海运煤炭运价指数(OCFI)报于546.61,相比上一交易日下跌0.43点。 需求与逻辑:产地市场价格依旧承压,销售情况暂无明显改善,但悲观情绪有所释放,部分煤矿报价止跌且有小幅回暖。由于煤炭产量高位,叠加外媒进口的冲击,港口库存明显偏高,沿海八省电厂库存较往年明显增量,预计短期煤价仍偏弱运行。因期货流动性严重不足,我们建议观望。 策略: 单边:中性 期权:无 关注及风险点:政策的突然转向、港口累库超预期、突发的安全事故、外煤的进口超预期等。 玻璃 Glass 玻璃企稳回升,纯碱盘整运行 逻辑和观点: 玻璃方面,玻璃主力合约2309偏强震荡,收于1566元/吨,环比上涨20元/吨。现货方面,全国均价1858元/吨,环比下降6元/吨。供应方面,企业开工率79.08%,环比持平。整体来看,玻璃厂利润较好,供应持续增加,梅雨淡季玻璃不易存储,下游采购谨慎,玻璃供需矛盾显现,出现累库情况,预期玻璃将维持震荡偏弱走势,后期继续关注房地产政策及玻璃日度产销存变化。 纯碱方面,纯碱主力合约2309震荡运行,收于1686元/吨,环比下跌5元/吨。现货方面,国内纯碱市场盘整运行,市场交投比较冷清。昨日国内纯碱开工率84.16%,环比稳定。整体来看,近期轻重碱现货价格止跌企稳,本周纯碱开工率和产量均有所回落,部分产家仍有夏季检修计划,而远兴一线投产将逐步释放产量,短端供应存在不确定性,或在价格快速下跌后,存在炒作可能,但远端供应增加较为明确。后续关注夏季碱厂检修、远兴投产进度、库存变化及氨碱成本的支撑情况。 策略: 玻璃方面:震荡偏弱 纯碱方面:低位震荡 跨品种:无 跨品种:无]article_adlist-->跨期:无 关注及风险点:房地产政策、光伏产业投产、纯碱出口数据、纯碱夏季检修情况、浮法玻璃产线复产冷修情况等。 相关图表

往期推荐

往期推荐【动煤专题】煤炭价格下跌将引发大宗商品成本下移 【钢材专题】中国钢材消费结构大变革 结构持续优化 【钢材专题】新能源行业高速发展有效拉动钢材消费 【压产系列专题3】产量平控下 成材有较好利润扩张潜力 【压产系列专题2】煤焦供给宽松 利润和价值向下回归 【压产系列专题1】铁矿长端供应过剩,价格整体下移 【玻璃专题】华中地区玻璃调研报告 【钢材专题】钢材消费结构变化 板卷需求充满机遇 【钢铁专题】土耳其钢铁产销梳理 【黑色专题】黑色建材春节假期关注点、风险及策略建议 【纯碱专题】疫后轻碱消费反弹不容小觑 纯碱短缺风险迫在眉睫 【纯碱专题】高度关注纯碱低库存带来的供应安全风险 【黑色专题】疫后 期待下一个产业内的补库周期 【铁矿专题】印度下调铁矿出口关税的影响 【纯碱专题】远水难解近渴 2023上半年纯碱强势难改 【废钢专题】中国废钢产销格局简析 【废钢专题】全球废钢产销格局简析 【纯碱专题】纯碱供需难逆转 期现价差仍是较大机会 【纯碱专题】海外能源量紧价高 纯碱出口顺畅 【玻碱专题】纯碱供需缺口明显 地产玻璃拖累严重

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 |